Кредит есть, денег нет: что делать?

О том, что важно знать заёмщику, оказавшемуся в сложной финансовой ситуации

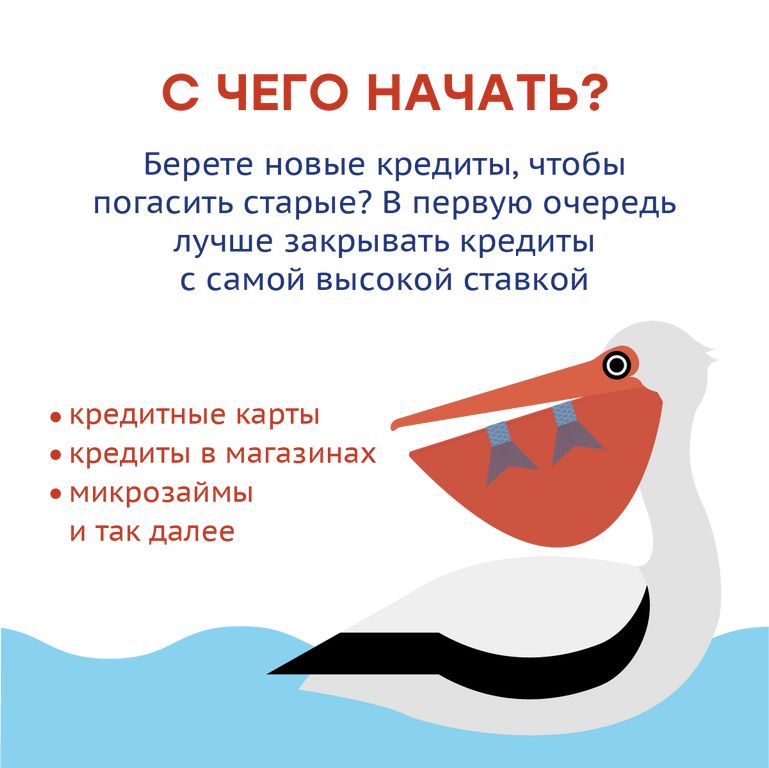

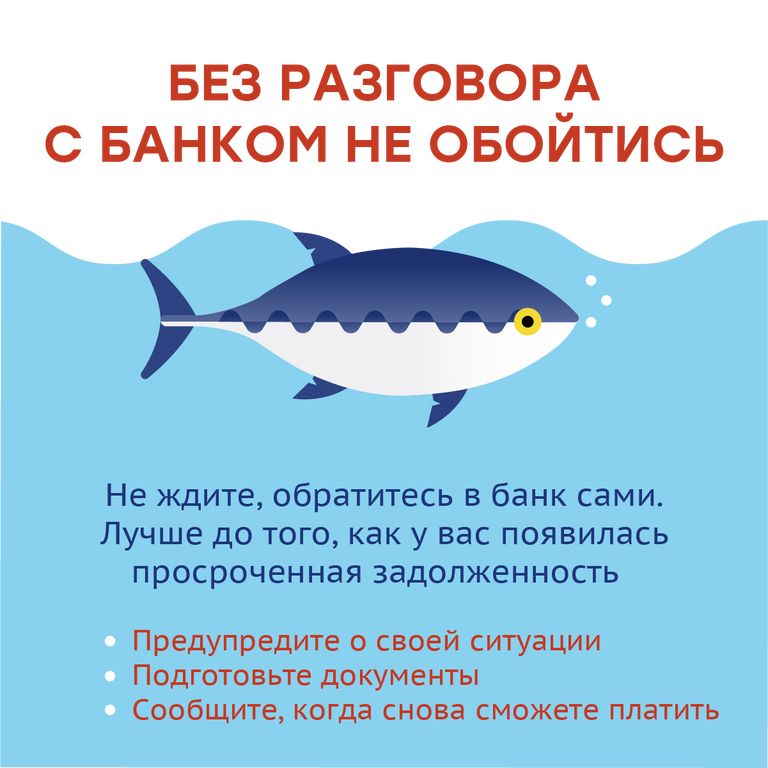

При возникновении непредвиденных финансовых сложностей первым делом необходимо обратиться в банк. Даже если оттуда не звонят, в дверь не ломятся коллекторы, это не значит, что про вас забыли, и долг прощён. Напротив, с каждым днём ситуация осложняется: проценты начисляются, кредитная история ухудшается.

Трезво оцените текущее положение и честно сообщите банку о том, когда вы сможете вернуться к выплате долга. Не давайте обещаний, если вы не уверены в возможности их исполнить.

Что может предложить банк?

Отсрочка платежа

На отсрочку банк соглашаться не обязан, однако, если вы зарекомендовали себя в качестве надёжного клиента, который исправно вносил платежи, у вас хорошая кредитная история, и вы предоставили доказательства ухудшения своего финансового положения, банк может пойти навстречу. При этом важно помнить, что отсрочка увеличивает суммы следующих платежей. Если ситуация не наладится, и вы не вернётесь к выплате долга, банк вряд ли повторно пойдёт на уступку.

Реструктуризация долга

Реструктуризация — это пересмотр условий кредита с целью уменьшения платежей. Как правило, платёж уменьшается за счёт увеличения срока кредита, но политика у банков разная, поэтому есть и другие варианты. Например, предоставление льготного периода, в течение которого заёмщик выплачивает только проценты или только основной долг. Либо уменьшение платежей, только немного по другой схеме: допустим, два месяца выплачивать только половину обычного платежа, а следующие два — уже полтора размера обычного платежа.

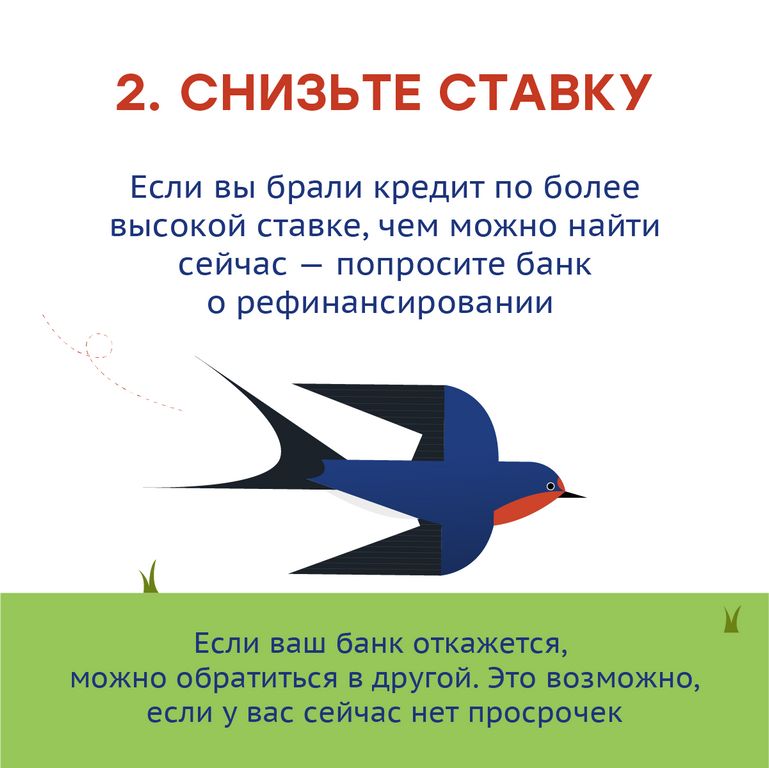

Рефинансирование

Расходы по кредиту можно сократить при помощи рефинансирования, то есть оформления кредита в том же или другом банке с более низкой процентной ставкой, чтобы погасить текущий кредит. Иногда банки сами предлагают это услугу.

Консолидация кредитов

При наличии нескольких кредитов их можно консолидировать, то есть собрать в один. Это хороший способ удобнее управлять своими обязательствами, например, вносить платежи не три раза в месяц в разные банки, а один раз в месяц оплачивать один кредит.

Защитит ли меня закон?

Закон даст время найти выход из сложившийся ситуации только при наличии ипотечного кредита, выплаты по которому обычно съедают большую часть бюджета. Но воспользоваться ими можно только один раз за период действия кредитного договора, и длятся они не более полугода. В остальных случаях закон послаблений не предусматривает. И при любом раскладе кредит придётся выплачивать.

Что произойдёт, если кредит выплачивать всё-таки не получится?

Банк может потребовать деньги через суд, который вынесет решение и зафиксирует сумму долга. Однако до суда к делу, скорее всего, подключатся коллекторы. Здесь важно помнить, что они обязаны действовать в рамках закона, например, предупреждать о штрафе за просрочку. Если коллекторы запугивают вас, угрожают вам или вашим близким, сразу обращайтесь в полицию.

Если заёмщик не платит и после решения суда, то судебные приставы могут наложить взыскание на банковские счета и ценное имущество. Если кредит был взят под залог, после решения суда банк имеет право реализовать его. Если при получении кредита у заёмщика был поручитель, тогда банк имеет право требовать от него выплаты долга.

О том, что еще важно знать заёмщику, оказавшемуся в сложной финансовой ситуации, читайте в статье «Кредит есть, а денег нет. Что делать?» на сайте www.fincult.info.

07.10.2020

Пресс-служба Дальневосточного ГУ Банка России

Добавить комментарий

Добавлять комментарии могут только зарегистрированные и авторизованные пользователи.